历时20个月,微软Xbox+动视暴雪的世纪大收购落下帷幕|任天堂|科学家|xbox|糖果传奇|财务会计

10月13日,英国竞争与市场管理局宣布,它批准微软收购动视暴雪。微软总裁Brad Smith表示,他们已然扫清完成此次收购的最后监管障碍。数小时后,微软宣布交易完成,动视暴雪正式成为微软旗下全资子公司。

2022年1月18日,微软宣布将以每股95美元的价格收购动视暴雪,交易总金额合计687亿美元,它是游戏业界迄今数额最大的一笔交易,也创造了微软的收购记录。鉴于该收购案规模大、影响广等问题,微软在获得动视暴雪所有权前必须获得各国监管机构的反垄断批准,美国联邦贸易委员会(FTC)、欧盟委员会、英国竞争与市场管理局(CMA)是此项收购案的主要障碍,若10月18日前微软未能完成此项收购,将向动视暴雪支付45亿美元。

如今历时21个月,该项世纪大收购案终于落下帷幕,微软将拥有动视暴雪旗下所有开发商,包括动视、暴雪与King,还包括Treyarch、Infinity Ward、Raven Software、Sledgehammer Games、High Moon Studios、Activision 上海工作室等子公司,微软旗下游戏工作室将从23个增加到38个,同时微软还将拥有动视暴雪已发行游戏的版权,如《只狼》。

在微软发布的官方宣传片中,出现了《只狼》

凭借此举,微软将成为仅次于索尼的主机游戏厂商,并跻身全球第三大游戏公司。

微软与各国市场监管机构长达一年多的拉扯,多集中在游戏主机、多平台游戏访问许可、云游戏竞争几个方面,它本是枯燥无味的审批流程,是掺杂了政治、经济等多重因素的资本博弈,却受到了成百上千万玩家的关注,他们期望该项交易的顺利完成,以期动视暴雪能够新的企业文化下端出更优质的作品、复活老IP,同时以低廉的订阅价格玩到更多大作。

微软如何与监管机构周旋确实不是玩家或游戏人应该关注的重点,而是它会以怎样的方式影响相关厂商的发展、行业格局的变动与玩家消费趋势,乃至暴雪在国内的烂摊子又会如何收场。

借助双方拉扯间所围绕的争议点与一些数据,也许能看到一些端倪。

一、使命召唤:平均每年销量超2000万份

使命召唤系列无疑是此项收购案中的焦点。

这个始于2003年的IP几乎每年都有新作产出,据动视暴雪2021年的公告,系列总销量达4亿份,平均每年销量超过2000万份。2022年发售的《使命召唤:现代战争2》更是创下收入新纪录,发售十天全球收入超过10亿美元。

在提交给FTC的资料中,索尼声称使命召唤系列是FPS的代名词,鉴于动视在该系列中所投入的资源——“每部作品约有1200名开发人员,另有1500人负责发行工作”,几乎不会有与之媲美的竞品。

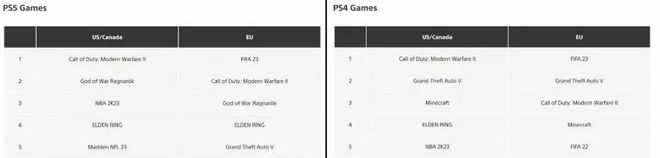

根据此份资料,2021年,超过100万PlayStation玩家在PS主机上只玩《使命召唤》, 600万PS玩家将70%的时间花在《使命召唤》上,《使命召唤:现代战争2》在PS平台上首周售出440万份。

2022年10月美国/加拿大、欧洲地区PlayStation游戏销量排名

截图来源:PlayStation官网

CMA也针对《使命召唤》做了一份调查,结果显示约有24%的《使命召唤》玩家表示会在微软获得独占权后,放弃PS主机。

《使命召唤》系列的加入壮大了微软射击游戏领域的阵容(另有光环系列、毁灭战士系列),工作室之间的资源共享、交叉授权成为可能,动视的发行能力也会成为微软的一个重要补强,同时使索尼受到严重打击,堪称一举三得。

面对索尼的反对与监管机构的质疑,微软递交了一份长达37页的文件,其中写道,“2021年,PS平台上有超过280款独家游戏,几乎是Xbox的五倍。……索尼会与第三方发行商签订协议,将Xbox排除发行的平台之外。”虽然数据有自我贬低的嫌疑,但也能看出微软在主机游戏领域的弱势,以及独占作品为何是游戏主机的护城河。

为了打消监管机构的疑虑,微软多个平台签订协议,表示未来10年会继续向它们提供使命召唤系列,同时扩大可用平台,将任天堂也囊括在内——毕竟提供游戏是一回事,但能不能玩是另一回事。

Valve创始人Gabe Newell并未签订协议,“我们不需要通过协议将未来的游戏锁定在Steam,我们也相信微软的愿景,他们有充分的动机将使命召唤系列带往更多的平台与设备。”

在这番话背后,是使命召唤系列在Steam平台的下架与重新上架事件,2018年《使命召唤:黑色行动4》未登陆Steam,PC端仅在旗下战网发布,直至2022年《现代战争2》发售才重返Steam。

索尼则拒绝签约,它担心微软会给它下绊子,为PS平台提供另一个版本的使命召唤,bug多、内容删减、质量差、更新慢——毕竟它自己就是这么做的,Windows Central气愤地表示,“微软在PS、Xbox、Windows等平台的支持力度是相同的,PS平台上的《辐射76》、《上古卷轴ol》也是在上线第一天就进行更新,与之对比,索尼的删减行为可谓臭名昭著。”

在FTC败诉之后,索尼还是选择了签约,不过并未透露维持期限。

围绕着使命召唤的争议虽然告一段落了,但未来的变动谁也难以预料,一边是70美元的一次性买断,另一边是每月10美元的订阅价格,它也许难以把只玩使命召唤的铁杆粉丝拉拢到Xbox平台上,但它将成为Xbox登上下一个台阶的厚重基石。

二、移动游戏(+广告业务):收入占比最高

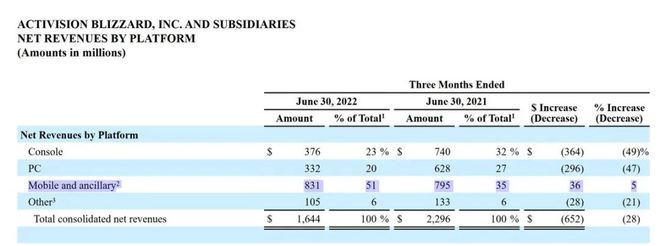

据动视暴雪2022年Q2财报显示,该季度动视暴雪PC平台收入3.32亿美元,主机平台收入3.76亿美元,移动平台收入8.31亿美元,占比超过一半,是唯一一个实现同比增长的类型。由于主机、PC游戏收入主要依靠新作的发售来拉动,单季度的统计不足以证明移动游戏的优势,但移动游戏是动视暴雪营收的重要构成,这点不容置疑。

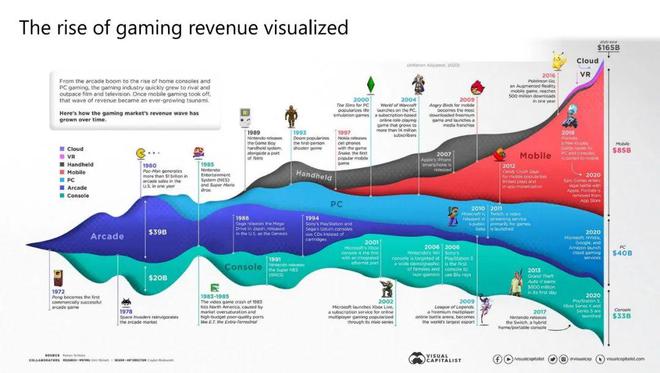

微软还特意做了一张图来表示不同设备游戏市场的发展演变,移动游戏市场发展迅猛且市场占比最大。

菲尔·斯宾塞曾表示Xbox未来的发展重点不是主机,其强调的是玩家参与度而非主机销量,让自家的游戏内容触及更多平台、更多用户才是Xbox的业务核心,又或者,更切实一点,在主机游戏市场增长停滞的情况下,借助用户体量最大的移动平台实现财务增长,在该目标下,微软染指移动平台并不稀奇。

“如果你看到了动视、暴雪、King的全貌,看到其用户来源、收入来源……它与Take-Two+Zynga的组合类似,我们必须建立起自己的移动游戏实力。”(斯宾塞语)

而动视暴雪将成为微软打开移动游戏市场大门的敲门砖。

目前,动视暴雪旗下的手游业务以King的糖果传奇系列为主体,另有《使命召唤手游》、《暗黑破坏神 不朽》两款与腾讯、网易合作的IP手游。今年正好是King成立的第二十个年头,

据今年Q1财报显示,King月活用户超过2.43亿,每年保持着11%的游戏内净预定额增长,《糖果传奇》连续23个季度拿下美国AppStore畅销冠军。截至目前,《糖果传奇》总收入突破200亿美元、下载量超过50亿。

除了手游,King也开设了广告业务,不过因为苹果的ATT新规,收入尚未起势。

微软在收购动视暴雪后,将如何利用其手游与广告业务进行布局?在接受《金融时报》的采访时,斯宾塞曾表示将会利用将于明年生效《数字市场法案》(DMA)来构建自家的移动应用商店,并通过《糖果传奇》等游戏来为自家的商店撑门面。

据欧盟委员会颁布的DMA法案,苹果、谷歌、微软、亚马逊、Meta、Tiktok六家科技公司被列为互联网服务“守门员”,它们需要为竞争对手开放应用程序接口,即允许安装并有效使用第三方的应用程序或软件应用商店。

虽然苹果、谷歌并不会轻易妥协,它们打造了一个竭力将用户圈在自身生态系统中“围墙花园”,靠着30%的“平台税”享受着超过70%的利润率,苹果限制App获取用户数据的ATT新规,可以说是对DMA法案的一种防御措施,《Freemium Economics》的作者Eric Benjamin Seufert表示这些互联网巨头的目标是建立内容壁垒,即由丰富的广告系统支撑的任何平台与产品矩阵,该广告系统的资源仅通过第一方数据来支撑,它不同于“围墙花园”,限制了用户数据的外流。他认为DMA法案并不会促成开放的互联网环境,而会加大互联网巨头的垄断规模。

图源:Epic与苹果对簿公堂时提交的文件

微软想要的,或许便是在其他巨头的“围墙”稍显松垮时建立自身的内容平台。依据Eric Benjamin Seufert的观点,微软具备构建内容壁垒的三个基础条件,一是丰富的内容组合,Xbox可以提供庞大且多样的游戏内容,即便云游戏一时半会还无法成为主流的游戏方式,微软依旧可以依靠现有游戏IP输出设备适配性更高的内容,使命召唤、暗黑破坏神手游即是最佳案例,King所具备的手游发行、运营经验也会成为一种宝贵资源;

二是庞大的用户数据, XGP订阅用户超2500万,Windows Store号称拥有2.35亿的游戏月活设备,King能提供超过2亿的手游月活用户;

三是广告设施,此处的广告包含两层含义,一是在二(用户数据)的基础上做个性化推广,二是开放广告位, 2021 年微软收购广告业务部门 Xandr、2022年宣布将在Xbox加入广告业务,均可以算是微软在游戏层面的一些商业模式探索。

最终,如提交给监管机构的资料中所描述的,微软的广告收入将从2022年的1亿美元增长至2030年的14亿美元,手游收入从0增长到26亿美元。

当然,微软想要建立自己移动应用商店并不轻松,根据King产品经理Todd Green在二十周年之际的采访,King不会贸然在微软可能建立的移动应用商店推出游戏,他们更在乎如何避免给玩家添堵,换句话说,想通过King的用户规模为新商店做引流不太可行。

其二,即便有动视暴雪加盟,微软仍旧缺少独立开发与运营中重度手游的经验,微软所拥有的内容库并不能完全转化为手游领域的优势。

其三,微软的游戏资源相当分散,Xbox平台横跨主机、PC、移动设备,Windows Store以PC用户为主体,King所拥有的休闲游戏用户几乎没有重合部分,如何利用优势内容做交叉推广,会成为微软未来的关键战役。

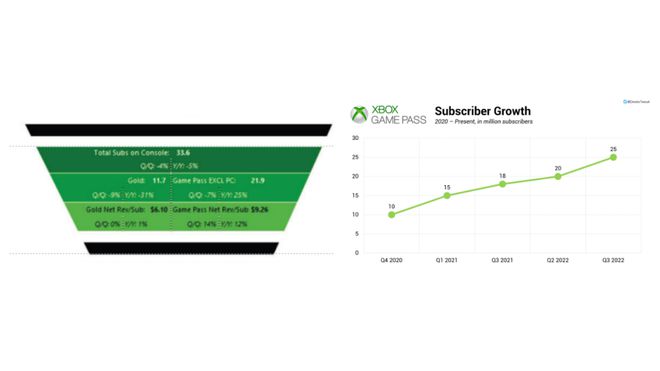

三、XGP:增速未达预期

据Axios提供的一份财务文件显示,在2021财年,XGP的订阅量增长37%,而微软设定的目标是48%,2022财年设定的增长目标是73%,实际为28%。

今年9月Xbox高级营销总监Craig McNary的LinkedIn资料显示,XGP的订阅数量超过3000万,随即被微软否定,数据仍以官方于2022年1月宣布的2500万为主。

据微软出示给FTC的文件,XGP平均每次订阅产生收益为9.26美元,按2500万订阅数量计算的话,XGP在2022年四月收入约为2.315亿美元,如果将Xbox LIVE Gold(现替换为XGP Core)会员计算在内的话,那么XGP的订阅用户数量将达到3600万。

面对微软+动视暴雪这项世纪大收购,几乎所有的言论都会指向XGP,微软寄希望于增加更多重磅产品来增加XGP的号召力,同时以一种近乎釜底抽薪的形式打击竞争对手。

关于游戏订阅的讨论很多,玩家以更加便宜的价格享受到更多游戏,它降低了玩家的试错成本,并利用损失厌恶心理增加了玩家的使用时间与尝试范围;它为第三方游戏开发商提供资金保证,提高了游戏的参与度,为《High On Life》、《战争机器》系列等新老游戏增加了曝光度,开发商未必需要将市场回报率放在首位,从而让《隐迹渐现》(黑曜石工作室)这类实验性游戏成为可能。

Pentiment/隐迹渐现

从商业角度看,游戏订阅创建了一种新的游戏分发模式,内容提供者的收益变了,平台盈利方式变了,消费者的消费方式也变了,平台优先考虑的不是产品的销量与利润率,而是用户的规模、价值与参与率。

然而它依旧没有改变平台的供需模式,与时常被拿来做比喻的Netflix一样,它依旧需要通过多样化的内容组合与专属的平台内容来吸引用户。在《星空》发售前几个月,XGP订阅量同比增长20%即为有力说明。

这也让微软收购动视暴雪的问题浮现出来,当下一个增长瓶颈到来的时候,微软又得收购哪家工作室来提高自家平台的吸引力?

这里面也许会有一个增长模型一类的东西,微软需要精心计算每项收购(工作室与游戏)的成本与带来的增量效果。这不得不让人想起另外一家疯狂烧钱的游戏平台——Epic Games Store。

据Epic Games Store发布的2022年年度报告,PC平台用户目前已超过2.3亿,这些用户大多是被Epic的免费或独占策略吸引过来的,仅一年,Epic就发放了99款免费游戏,用户领取数量近7亿份。今年Epic还公布了新的独占政策,独占半年开发商可享受100%收入,Epic希望能借此吸引更多游戏入驻。

虽然本质上都是为了获客,XGP终究与其不同,平台收入主要来源于订阅费用而非每一次销售的抽成。亦且,XGP游戏库向订阅用户开放的形式,能够让微软过去投入的资产沉淀下来,而非像Epic一样每次都得靠新游戏来吸引用户。

从微软目前的烧钱方式来看,XGP应该不是没有回头路可以走了,所以只能硬着头皮走下去,它不像索尼互动娱乐CEO Jim Ryan所说的那样, 3A大作研发成本高达数亿美元,以免费的形式向订阅用户开放,那将是不可持续的。

问题在于,它的利润率有多高?游戏库、用户量的增长要达到什么程度,才能赶上传统商业模式的盈利曲线?

按照常规的订阅模式来推断的话,摆在XGP面前的主要有两条路,一个深挖用户价值,另一个扩大用户数量。

针对第一条,基于对用户参与度与在线时长的强调,微软也许会更青睐于那些强调持续运营的服务型游戏,以期用户能与平台进行更深层次的绑定,同时从内购项目中获取更多收益;创造归属感也应是其中一环,如上文所言,微软可以利用用户数据来做个性化推荐,让XGP多样化的产品库能够发挥效用,并确保那些中小型开发商能够在Xbox商城获得自己的受众。

针对第二条,这条路也许比微软想的还要艰难。如斯宾塞在The Verge的采访中所说的,在过去十年间,主机游戏用户数量其实相当稳定,主机游戏领域的增长大多是用户价值提升带来的,而非横向的规模拓展。

拿数据来做说明的话,2023年1——3月,索尼PS+会员新增100万,会员总数达到4740万,仍旧低于2021年Q3财报显示的4800万会员,主机游戏用户数量的临界点也许会卡在5000万。

从另一个角度来说,用户其实并不需要那么多游戏,同样以索尼的数据为例,截至2018年年底,PS4游戏销量为8.76亿份,PS4主机销量9160万,平均每台主机购入游戏仅为9.6款,考虑到硬核玩家与休闲玩家之间的偏差,其众数只会更低。

XGP的低门槛优势未必能拉高这一数据,游戏终究是一种有别于音乐、影视的娱乐方式,它需要用户投入更多的时间与精力。仅从平台的角度来说的话,游戏也许是个还未被订阅模式所攻陷的娱乐消费领域。

如果微软真的把用户规模的扩大为核心的话,它需要把宝押在其他平台上,即云游戏。

四、Xbox云游戏:市场份额占比60——70%

XGP的一切计划在于与主机解绑,比起主机,微软更强调生态系统,想要借助PC与移动设备覆盖全球30亿玩家,为了在性能并不优越的手机上运行这些3A大作,云游戏变成了不可或缺的一环。

据CMA的调查,从2021年到2022年,Xbox云游戏所占的市场份额从20——30%提升到了60——70%,虽然这一数据并不确切,因为它把所有XGP Ultimate的订阅用户也纳入其中,但并不妨碍监管机构认为微软具有垄断市场的嫌疑。

截图来源:The Verge

CMA最后批准微软收购动视暴雪,正是因为微软在云游戏上做出了让步——微软将未来十五年内动视暴雪已有及新发布的PC、主机游戏的云游戏所有权一次性卖给育碧,同时允许育碧向其他云游戏服务商提供动视暴雪的游戏。

从云游戏的发展来说,微软通过XGP一次性解决了两大问题,一是内容库,二是价格,此二者完全包含在XGP Ultimate的服务内容中,其问题在于如何将更广泛的移动设备用户转化为XGP用户。

其一,Xbox的移动云游戏仍受限于苹果、谷歌的商店政策,它只能将旗下的云游戏单独上架,而非以平台的方式,不利于Xbox云游戏的推广。在该方面,微软依旧需要将希望寄托于明年生效的DMA法案。

除移动应用商店外,微软还在该生态系统构建其他服务,如与Valve合作,在Steam Deck上推出云游戏,与罗技合作打造专注于云游戏的手柄。

其二,虽然《云·原神》、《云·逆水寒》等应用的上线能够普及云游戏这种游戏形式,让玩家在接受3A云游戏时能有个心理缓冲期,但这些应用并非依靠贩卖使用时长来盈利,它更多的是被当成一个替代性的登陆方案,更方便玩家处理一些日常、清体力的琐屑任务。

只能说,Xbox云游戏是目前市面上最有潜力的那一个。(其潜台词是,如果Xbox云游戏也走不通,那便宣告了其他云游戏平台的死刑)

五、暴雪:20万份评价,89%的差评

老实说,微软收购动视暴雪的相关新闻中,暴雪出现的次数并不多,暴雪受众集中在PC平台,与Xbox的直接联系较小。但若要说微软收购动视暴雪与中国玩家有什么关系的话,那暴雪“首当其冲”。

相比动视与King,暴雪与中国玩家的联结更深,无论是MMO端游常青树《魔兽世界》,还是引领时代的暗黑破坏神系列,或是以一己之力扛起CCG竞技卡牌的《炉石传说》,又或者拿下TGA年度游戏的《守望先锋》,它们在国内均有着不少拥趸,中国更是《炉石传说》玩家数量最多的市场。

所有有关暴雪的美誉,均在这几年的负面新闻中流失殆尽,最终沦为Steam页面上刺眼的“差评如潮”四字。

《魔兽世界》愈发张狂的掠夺性商业设计,核心成员与创始人的接连流失,臭名昭著的“兄弟会”文化,难堪重负的加班与财务一片向好时的大规模裁员,《魔兽争霸3重制版》、《守望先锋2》等新作接连暴雷,《暗黑破坏神4》风评的断崖式下跌……无论是公司还是游戏作品,均与玩家印象中的“精品暴雪”背道而驰,它更是在此项收购案中被调侃为“拖油瓶”一样的存在。

真正给予中国玩家当头棒喝的,理应是网易与暴雪的决裂,据虎嗅报道,暴雪提出提高分成比例,全球统一定价,需网易缴纳巨额保证金等条件,如此“不平等”的条约致使合作崩解,暴雪游戏退出中国,广大中国用户的数据被冻结。

绝大多数的指责集中在了动视暴雪CEO Bobby Kotick身上,声称他是一个不折不扣的商人,他改变了动视暴雪的价值观,将公司盈利、市场股价放在首位而非游戏价值,甚至漠视有毒的兄弟会文化在工作室蔓延。

按照微软与动视暴雪签订的协议,Kotick将留任到年底,以完成交接工作,微软也与美国通信工人协会签订劳工中立协议,为动视暴雪员工提供一条维护自身劳动权益的道路。

玩家期待着微软接管暴雪之后能涤清毒瘤、摆脱以利润为首的价值观,回到精品暴雪的道路上。从微软旗下其他工作室的表现来看,暴雪并没有那么容易在一朝一夕间脱胎换骨——微软更多的是秉承放任原则,在如何为旗下工作室提供内部资源以助力游戏成品表现等方面,微软做得并不出色。

从市场反应来看,Xbox也未及预期,2022年Xbox旗下工作室共发布5款游戏,仅黑曜石开发的实验性叙事游戏《隐迹渐现》为全新作品,2023年发布的4款游戏好坏参半,《红霞岛》、《极限竞速》多半差评,《星空》口碑渐渐回暖,《Hi-Fi Rush》好评如潮,微软能为暴雪的产品研发提供多少支撑,仍旧值得商榷。

而对中国玩家而言,暴雪游戏是否会回归以及以怎样的方式回归,这些才是切身相关的问题,暴雪需要做的有且仅有一件事:如何重拾中国玩家的信任?

结语

从2022年公布消息到2023年正式宣告,微软上演了一场鲸吞式的商业收购。作为一个游戏领域的后来者,它既没有索尼在硬核玩家群体中积累的声望,也没有任天堂“永不枯竭的怀旧燃料”,钞能力无疑是微软开辟游戏版图的坚强后盾。

687亿美元的豪掷,在未来的日子里如何发挥出效用——它是否会导致PlayStation上使命召唤玩家大量流失?微软的移动应用商店与手游是否能如期开展?XGP生态系统是否会随着动视暴雪全家桶的加入获得超额增长?以及最关键的,动视暴雪后续将会产出什么样的作品?

这场世纪大收购的余震,仍会回荡相当长一段时间。(文/浔阳)

网友评论